Während der Woche konzentrieren wir uns für unsere Zielgruppe auf das Recht in Wirtschaft und Gesellschaft; am Wochenende auf Unwirtschaftliches bis hin zum Humor. Material finden Sie demnach inbesondere für das Presse-, Äußerungs-, Marken-, Wettbewerbs-, Urheber-, Verkehrsauffassungs-, Forschungs-, Datenschutz-, Nachbarrecht sowie zur Kanzleiorganisation. Humor und Witze würden zwar schon heute Stoff für ein Buch "15 Jahre Humor" bieten, sind jedoch nur zu einem geringen Teil suchfunktionsfähig verfasst.

- Details

In der Einleitung zu einem Interview in der neuen Ausgabe 05/2015 der Zeitschrift „Humanität” werden „markante Sätze Thomas, die sogar zu geflügelten Worten avancierten”, erwähnt, wie: „Im Seichten kann man nicht ertrinken” oder „Der Wurm muss dem Fisch schmecken, nicht dem Angler”.

Anmerkungen:

Dieses Interview befasst sich mit der „Freimaurerei im Informationszeitalter”. Zur Freimaurerei meint „der prominente Medienmanager und Freimaurer” unter anderem: „Die Freimaurerei ist keine Massenorganisation, sondern eine Eliteorganisation. ... Da kommt der Polizeipräsident und spricht über die wirklichen Probleme, die man sonst gar nicht erfahren würde. Er weiß, er ist in der Loge in einem geschützten Raum und kann hier sein Herz ausschütten.”

Vorgestellt wird Thoma, der Gründungsdirektor von RTL, als derjenige, dessen „Handschrift das deutsche Privatfernsehen in den 80er und 90er Jahren das deutsche Privatfernsehen trug”. Thoma ist unter Freimaurern auch „mit seiner launigen Laudatio auf den Preisträger des Kulturpreises Deutscher Freimaurer Fritz Pleitgen” in Erinnerung.

- Details

Heimliche Filmaufnahmen mit versteckter Kamera und deren Ausstrahlung können im Einzelfall durch die Meinungsfreiheit gedeckt sein. So neuerdings ausdrücklich der Europäische Gerichtshofs für Menschenrechte, Az.: 21830-09. Der EGMR rügte, dass vier Journalisten durch ein schweizerisches Strafgericht verurteilt wurden. Die Begründung durch den EGMR: Verstoß gegen Art. 10 Europäische Menschenrechtskonvention, MRK, gerügt wird.

Die Journalisten hatten für die Verbraucherschutzsendung „Kassensturz“ des Schweizer Fernsehens heimlich Versicherungsvertreter gefilmt, um Missstände beim Abschluss von Versicherungsverträgen aufzudecken. Das Gericht hob in seinem Urteil zu Art. 10 insbesondere hervor, dass die Reporter journalistisch sauber gearbeitet und verlässliche und präzise Informationen geliefert hätten. Zudem stufte das Gericht den Eingriff in das Persönlichkeitsrecht des Versicherungsvermittlers als gering ein. Das Gesicht des gefilmten Versicherungsbrokers, so das Gericht, wurde verpixelt und die Aufnahmen waren zudem nicht in seinen Geschäftsräumen hergestellt.

- Details

So entschieden hat der Europäische Gerichtshof, Az.: C-257/14. Der EuGH urteilte im Fall einer Klägerin aus den Niederlanden, deren Flug von Quito nach Amsterdam 29 Stunden Verspätung hatte. Begründet wurde die Entscheidung damit, dass die Wartung der Flugzeuge unabhängig von möglichen technischen Problemen in der Verantwortung der jeweiligen Fluggesellschaft liege. Ausgenommen seien jedoch nicht erkennbare Konstruktionsfehler, welche die Flugsicherheit gefährden, Sabotageakte oder Terrorangriffe. Quelle auch euractiv.de

- Details

So betitelt die Ausgabe 39/2015 der FREIZEIT REVUE das Rechtsthema der Woche. Weitere Informationen zum Thema finden Sie im FREIZEIT REVUE Ratgeber Recht.

- Details

Den Weg weist ein Beschluss des BGH, der aufgrund einer Nichtzulassungsbeschwerde ergangen ist: Az.: II ZR 126/14. Er betrifft einen gesellschaftsrechtlichen Fall. Seine Ausführungen gelten jedoch - auch wenn es der BGH nicht ausdrücklich erklärt - über alle Rechtsgebiete hinweg. Der übereinstimmende Wille der beteiligten Vertragsparteien stellt eine innere Tatsache dar. Er geht dem Vertragswortlaut und einer anderweitigen Auslegung vor. Über den übereinstimmenden Vertragswillen ist Beweis zu erheben, wenn schlüssig behauptet wird, dass die Vertragsparteien ihn zu erkennen gegeben haben oder bestimmte Indizien benannt werden.

Anmerkungen:

1. Es handelt sich im entschiedenen Fall um keine „falsa demonstratio non nocet”. Es wurde nämlich nicht irrtümlich oder absichtlich falsch bezeichnet.

2. Der Beschluss geht nicht darauf ein, wie es sich verhält, wenn für das Rechtsgeschäft gesetzlich die notarielle Form vorgeschrieben ist.

- Details

The European Circle berichtet unter Berufung auf welt.de, worauf Sie sich zu juristischen Verfahren einrichten müssen.

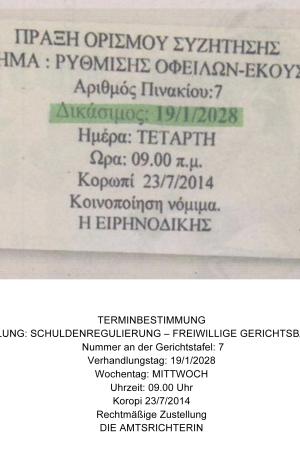

„Griechische Gerichte arbeiten heillos ineffizient. Papiere können nicht gefaxt, Gelder nicht überwiesen werden. Anders als in Deutschland gibt es angeblich keine Frist für die schriftliche Urteilsverkündigung. Das lässt viele Verfahren Jahre dauern. Oft gehen mit dem Fall betraute Richter vor Abschluss eines Falls in Rente. In Griechenland seien die Gerichte überlastet, weil einerseits sehr viel geklagt werde und andernfalls die Strukturen nicht zu einer raschen Bearbeitung beitragen.

welt.de”

welt.de bildet - mit Übersetzung - das nachfolgende Beispiel ab, also jetzt wird ein Termin für den 19.1.2028 angekündigt.

- Details

Aus dem neuesten Playboy 10/2015, Witze:

Ein Pferd, eine Kuh, ein Schaf und ein Hund spielen Poker. Das Schaf gewinnt immer. Dagegen ist der Hund schon pleite. Ein Schwein schaut ihnen zu und fragt: „Wieso verliert der Hund denn immer?” - „Ja, er ist leicht zu durchschauen”, verrät das Schaf, „jedes Mal wenn er ein gutes Blatt hat, wedelt er mit dem Schwanz!”

- Details

Ein Polizeiwagen steht abends routinemäßig vor einer Gaststätte. Plötzlich öffnet sich die Tür der Kneipe und ein Gast torkelt auf den Parkplatz. Der Polizeibeamte beobachtet, wie der Mann endlich sein Auto findet, mühsam aufschließt, die Fahrertür öffnet und sich flach auf Fahrer- und Beifahrersitz legt. In der Zwischenzeit verlassen einige Gäste die Bar, steigen in ihre Autos und fahren weg. Der Betrunkene rappelt sich auf und schaltet die Scheibenwischer ein. Schließlich startet er den Motor und fährt ganz langsam einen halben Meter vorwärts, dann wieder einen halben Meter rückwärts. Weitere Gäste verlassen das Lokal und fahren weg. Dann fährt der Mann das Fahrzeug langsam auf die Straße. Der Polizist fährt ihm hinterher, stoppt ihn und lässt ihn einen Alkoholtest machen. Zur Überraschung des Polizisten ist der Test negativ, worauf er den Mann bittet, auf die Wache mitzukommen, da etwas mit dem Testgerät nicht stimmen könne. „Das bezweifle ich”, sagt der Fahrer, „ich habe nämlich nichts getrunken, denn ich musste Lockvogel spielen, damit die anderen trinken und unbehelligt wegfahren konnten.”

Quelle: der neue Playboy 10/2015, Witze, aktualisiert.

- Details

So betitelt die Ausgabe 38/2015 der FREIZEIT REVUE das Rechtsthema der Woche. Weitere Informationen zum Thema finden Sie im FREIZEIT REVUE Ratgeber Recht.

SSL-Zertifikat

Sichere Datenübertragung mit SSL-Verschlüsselung:

![]()

Kanzlei Prof. Schweizer Rechtsanwaltsgesellschaft mbH © 2020

Impressum | Datenschutz | Cookie-Einstellungen